- HOME

- 住宅ローンについて

住宅は人生で最も大きな買い物です。現金一括で支払う方は少なく、多くの方が住宅ローンを使用します。

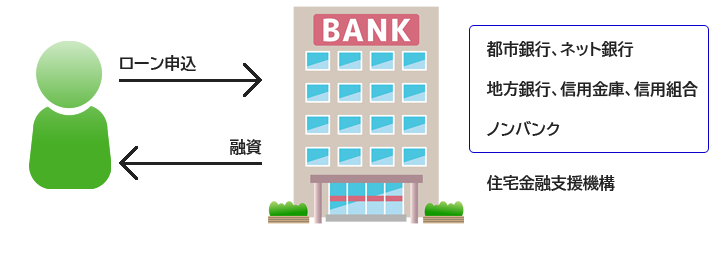

住宅ローンは種類が多く、様々な金融機関の商品があります。

ここではローンの種類や特徴、選び方についてお伝えさせていただきます。

ローンの相談

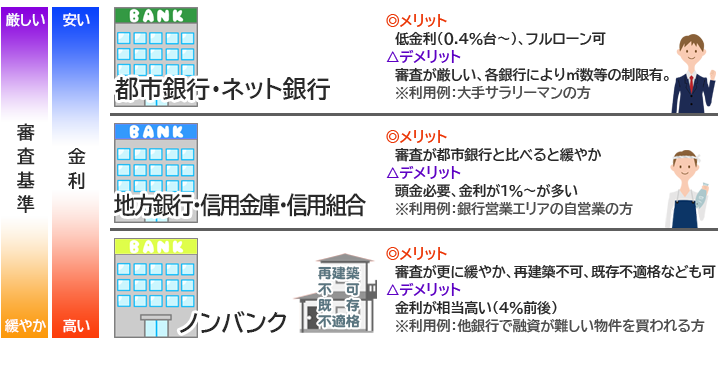

住宅ローンの種類

住宅ローンは大きく分けて、金利の選択肢が多い民間ローンと、

最長35年間変わらない固定型金利のフラット35の2つがあります。

銀行などが扱う民間ローンは、金利の種類や引き下げの内容などが

銀行によって様々です。

一方のフラット35は住宅金融支援機構と民間の提携によるローンで、

金利は窓口となる金融機関が毎月決めます。

ご年齢、収入、対象住宅の広さや質等、金融機関によって諸条件がございます。

詳細はお気軽にご相談ください。

1.民間ローンについて

2.フラット35について

フラット35は住宅ローンの代表格で、多くの方がご利用されます。

フラット35のメリット

・35年間返済額が変わらず繰り上げ返済も無料

・審査金利がないから借入額は大きくとれる

・アルバイト、契約社員可能(一定条件あり)で間口が広い

フラット35のデメリット

・マンション40㎡以上、戸建て70㎡以上等の制限がある

・金利が都市銀行と比べると高い(1%半ば前後)

※利用例:大手企業にお勤めの方、中小企業オーナーから非正規雇用の方まで様々

【フラット35の主な利用条件】

| 借入者 | 申込時に70歳未満の人(親子リレー返済を利用する場合は70歳以上でも可能)で、日本国籍の人、永住許可を受けている人または特別永住者の人 ローンの返済負担率(年収に対する年間返済額の割合) 年収400万円未満:30%以下 年収400万円以上:35%以下 |

|---|---|

| 対象住宅 | 住宅金融支援機構の技術基準に適合している新築・中古住宅 ・床面積:一戸建て70㎡、マンション30㎡以上 |

| 借入可能額 | 100万円以上8,000万円以下(1万円単位) |

| 借入期間 | 15年以上、最長35年(申込時の年齢によって期間は異なる) |

| 借入金利 | 全期間固定金利 *金利は金融機関、融資率(9割以下・9割超)、借入期間(20年以下・21年以上)によって異なる |

| 返済方法 | 元利均等毎月払いまたは元金均等毎月払い ※半年に一度のボーナス払い併用も可能(借入金額の40%いないで1万円単位) |

| 団体信用生命保険 | 任意加入(機構団体信用生命保険特約あり) |

| 融資手数料 | 必要あり(金融機関によって手数料は異なる) |

| 保証料・保証人 | 必要なし |

| 繰り上げ返済手数料 | 必要なし |

ポイントと注意点

民間ローン、フラット35についてご紹介させていただきましたが、民間ローンが固定金利、変動金利と選べるのに対し、フラット35は固定金利のみとなります。

特に都市銀行は年収+収入の安定度、会社の規模等を見られることに対して、フラット35は年収基準を満たせば借りることが出来るため、多くの方が利用できる金融機関と言えます。

都市銀行を利用される方は、直近の支払額が少ない変動金利0%台を選択されるケースが多いと思われます。変動金利の住宅ローンには5年ルール、125%ルールというものが存在します。これは金利が上昇しても5年間は返済が変わらないことと、それまでの返済額から125%までしか上げられないというものです。

一見すると安心に見えますが注意点もございます。それは5年ルール、125%ルールにより一定期間毎月の支払額が変わらず、125%までしか上がらなかったとしても、総返済額が変わるわけではないということです。上昇した金利による未返済分については、住宅ローン返済の終盤に予想以上の返済を求められる可能性があります。

自宅の購入は資産形成の1つであり、時間と共に残債が減る(=資産が増える)ことがポイントです。その点フラット35等の固定金利は金利が固定されていることから、返済の途中で残債が増えることがなく、確実に資産形成が進みます。変動金利の場合は、途中で残債が増え、ライフプランに影響が出るリスクがございます。

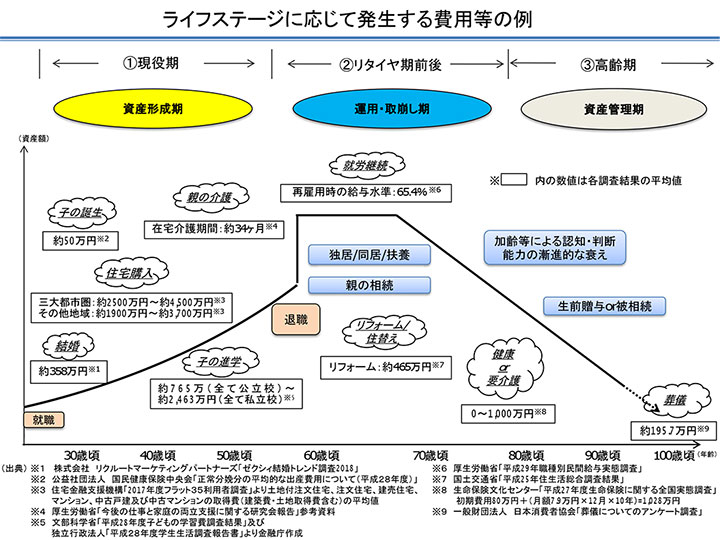

住宅ローンは35年と長く、現役期のライフステージを共にします。目の前の返済額だけでなく、先々のことも考えて選択されることをオススメいたします。変動金利を選択される場合、金利上昇リスクに備えてしっかり貯金しておくことも対策の一つだと思われます。

金融庁資料より「ライフステージに応じて発生する費用等の例」

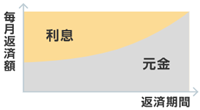

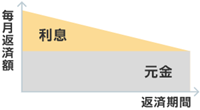

また、融資の利用については勤続年数や雇用形態、携帯電話やカードの滞納がないか等、金融機関によっては様々な審査がございます。金利についてはも元利均等、元金均等の2種類がありますが、返済額が固定される元利均等を選択される方が大半です。参考までにご確認願います。

元利均等 |

元金均等 |

|

| 特徴 |  毎月の返済額が変わらない 元金と利息を合わせた返済額は変わらず、返済金額に占める元金と利息の割合が年数と共に変化する返済方法。 |

元金の返済額が一定 元金を返済期間で均等に割り、残高に応じて利息を計算し、毎月の返済額を算出する返済方法。返済当初の返済額が最も高い。 |

| メリット | 返済額が一定のため、将来の返済計画が予想しやすくなる。元金均等返済に比べて、返済開始当初の返済額を少なくすることができる。 | 返済額は返済期間に応じて少なくなる。元利均等返済に比べて、総返済額が少ない。 |

| デメリット | 元金均等返済に比べ、総返済額が多くなる。 | 返済開始当初の返済額が多く、返済負担が大きい。借入時に必要な収入も高くなるため、借入可能額が少なくなる場合がある。 |

その他、ペアローンや収入合算、セカンドハウスローン等、お客様のニーズに合わせて様々なご提案を行っておりますので、是非ローンについてはお気軽にご相談いただけますと幸いです。

- 【営業時間】

- 10:00~18:00

- 【定休日】

- 水曜日

- 株式会社矢島不動産管理

- 〒176-0005 東京都練馬区旭丘1丁目75番地12号 ヤジマビル1F

- フリーダイヤル:0120-07-2525 TEL:03-3953-3446 FAX:03-3565-2103

- 【免許番号】宅地建物取引業:東京都知事(14)第26344号