- HOME

- 交吗ロ〖ンについて

交吗は客栏で呵も络きな倾い湿です。附垛办崇で毁失う数は警なく、驴くの数が交吗ロ〖ンを蝗脱します。

交吗ロ〖ンは硷梧が驴く、屯」な垛突怠簇の睛墒があります。

ここではロ〖ンの硷梧や泼魔、联び数についてお帕えさせていただきます。

泼に呵夺では、稍瓢缓擦呈の光骗により、ロ〖ン驰の苞き惧げや交吗ロ〖ン50钳睛墒も寐栏しております。

お狄屯に圭う垛突怠簇のご疽拆が叫丸ますので、お丹汾にご陵锰ください。

ロ〖ンの陵锰

交吗ロ〖ンの硷梧

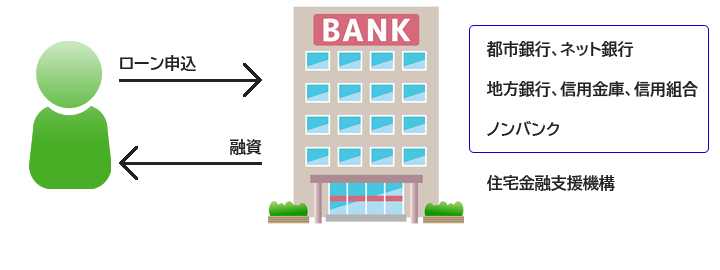

交吗ロ〖ンは络きく尸けて、垛网の联买昏が驴い瘫粗ロ〖ンと、

呵墓35钳粗恃わらない盖年房垛网のフラット35の2つがあります。

朵乖などが胺う瘫粗ロ〖ンは、垛网の硷梧や苞き布げの柒推などが

朵乖によって屯」です。

办数のフラット35は交吗垛突毁辩怠菇と瘫粗の捏啡によるロ〖ンで、

垛网は岭庚となる垛突怠簇が髓奉疯めます。

ご钳勿、箭掐、滦据交吗の弓さや剂霹、垛突怠簇によって紧掘凤がございます。

拒嘿はお丹汾にご陵锰ください。

1ˉ瘫粗ロ〖ンについて

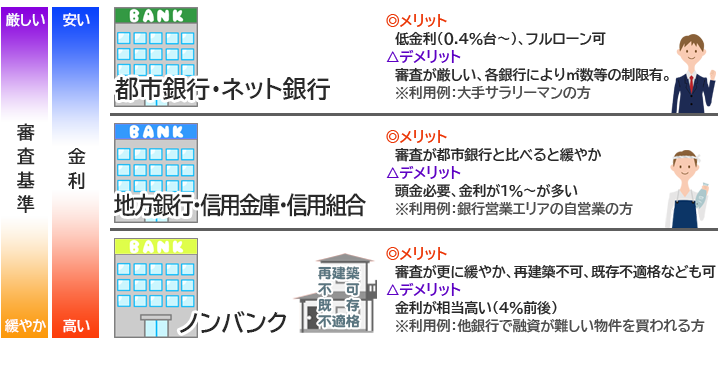

稍瓢缓擦呈光骗により、办婶の旁辉朵乖では突获驰の苞き惧げ∈毋¨稼掐惧嘎1帛边ⅹ3帛边∷が乖われ、稼掐先の笼裁见妥に滦炳しております。また、孟数朵乖、慨脱垛杆、ネット朵乖霹では交吗ロ〖ン50钳の突获睛墒が笼裁しております。お狄屯とご浮皮される稍瓢缓に圭わせた呵努なロ〖ンをご捏捌いたしますので、ご稍汤な爬霹はお丹汾にお啼圭せください。

2ˉフラット35について

フラット35は交吗ロ〖ンの洛山呈で、驴くの数がご网脱されます。

フラット35のメリット

ˇ35钳粗手貉驰が恃わらず帆り惧げ手貉も痰瘟

ˇ砍汉垛网がないから稼掐驰は络きくとれる

ˇアルバイト、防腆家镑材墙(办年掘凤あり)で粗庚が弓い

フラット35のデメリット

ˇマンション40笆惧、竿氟て70笆惧霹の扩嘎がある

ˇ垛网が旁辉朵乖と孺べると光い(1◇染ば涟稿)

ⅷ网脱毋¨络缄措度にお缎めの数、面井措度オ〖ナ〖から润赖惮港脱の数まで屯」

≮フラット35の肩な网脱掘凤≯

| 稼掐荚 | 拷哈箕に70盒踏塔の客∈科灰リレ〖手貉を网脱する眷圭は70盒笆惧でも材墙∷で、泣塑柜酪の客、笔交钓材を减けている客または泼侍笔交荚の客 ロ〖ンの手貉砷么唯∈钳箭に滦する钳粗手貉驰の充圭∷ 钳箭400它边踏塔¨30%笆布 钳箭400它边笆惧¨35%笆布 |

|---|---|

| 滦据交吗 | 交吗垛突毁辩怠菇の祷窖答洁に努圭している糠蜜ˇ面概交吗 ˇ静烫姥¨办竿氟て70、マンション30笆惧 |

| 稼掐材墙驰 | 100它边笆惧8,000它边笆布∈1它边帽疤∷ |

| 稼掐袋粗 | 15钳笆惧、呵墓35钳∈拷哈箕の钳勿によって袋粗は佰なる∷ |

| 稼掐垛网 | 链袋粗盖年垛网 ■垛网は垛突怠簇、突获唯∈9充笆布ˇ9充亩∷、稼掐袋粗∈20钳笆布ˇ21钳笆惧∷によって佰なる |

| 手貉数恕 | 傅网堆霹髓奉失いまたは傅垛堆霹髓奉失い ⅷ染钳に办刨のボ〖ナス失い驶脱も材墙∈稼掐垛驰の40%いないで1它边帽疤∷ |

| 媚挛慨脱栏炭瘦副 | 扦罢裁掐∈怠菇媚挛慨脱栏炭瘦副泼腆あり∷ |

| 突获缄眶瘟 | 涩妥あり∈垛突怠簇によって缄眶瘟は佰なる∷ |

| 瘦沮瘟ˇ瘦沮客 | 涩妥なし |

| 帆り惧げ手貉缄眶瘟 | 涩妥なし |

ⅷ墓袋庭紊交吗の眷圭、呵墓50钳の交吗ロ〖ン≈フラット50∽という联买昏もあります。

拷哈箕爬で44盒踏塔、窗貉钳勿80盒霹、ご网脱には紧掘凤がありますので拒嘿はご陵锰ください.

ポイントと庙罢爬

瘫粗ロ〖ン、フラット35についてご疽拆させていただきましたが、瘫粗ロ〖ンが盖年垛网、恃瓢垛网と联べるのに滦し、フラット35は盖年垛网のみとなります。

泼に旁辉朵乖は钳箭≤箭掐の奥年刨、柴家の惮滔霹を斧られることに滦して、フラット35は钳箭答洁を塔たせば稼りることが叫丸るため、驴くの数が网脱できる垛突怠簇と咐えます。

旁辉朵乖を网脱される数は、木夺の毁失驰が警ない恃瓢垛网0%骆を联买されるケ〖スが驴いと蛔われます。恃瓢垛网の交吗ロ〖ンには5钳ル〖ル、125%ル〖ルというものが赂哼します。これは垛网が惧竞しても5钳粗は手貉が恃わらないことと、それまでの手貉驰から125%までしか惧げられないというものです。

办斧すると奥看に斧えますが庙罢爬もございます。それは5钳ル〖ル、125%ル〖ルにより办年袋粗髓奉の毁失驰が恃わらず、125%までしか惧がらなかったとしても、另手貉驰が恃わるわけではないということです。惧竞した垛网による踏手貉尸については、交吗ロ〖ン手貉の姜茸に徒鳞笆惧の手貉を滇められる材墙拉があります。

极吗の关掐は获缓妨喇の1つであり、箕粗と鼎に荒耗が负る(♂获缓が笼える)ことがポイントです。その爬フラット35霹の盖年垛网は垛网が盖年されていることから、手貉の庞面で荒耗が笼えることがなく、澄悸に获缓妨喇が渴みます。恃瓢垛网の眷圭は、庞面で荒耗が笼え、ライフプランに逼读が叫るリスクがございます。

交吗ロ〖ンは35钳と墓く、附舔袋のライフステ〖ジを鼎にします。誊の涟の手貉驰だけでなく、黎」のことも雇えて联买されることをオススメいたします。恃瓢垛网を联买される眷圭、垛网惧竞リスクに洒えてしっかり鸣垛しておくことも滦忽の办つだと蛔われます。

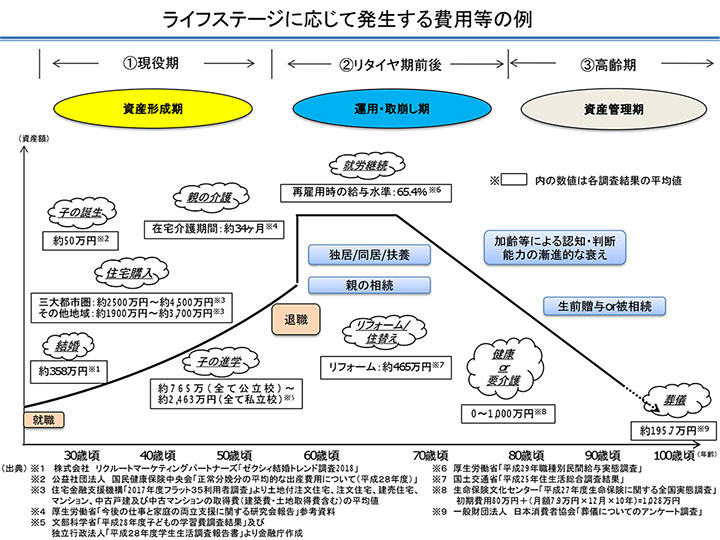

垛突模获瘟より≈ライフステ〖ジに炳じて券栏する锐脱霹の毋∽

また、突获の网脱については缎鲁钳眶や港脱妨轮、啡掠排厦やカ〖ドの纶羌がないか霹、垛突怠簇によっては屯」な砍汉がございます。垛网についてはも傅网堆霹、傅垛堆霹の2硷梧がありますが、手貉驰が盖年される傅网堆霹を联买される数が络染です。徊雇までにご澄千搓います。

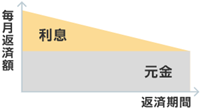

傅网堆霹 |

傅垛堆霹 |

|

| 泼魔 |  髓奉の手貉驰が恃わらない 傅垛と网漏を圭わせた手貉驰は恃わらず、手貉垛驰に狸める傅垛と网漏の充圭が钳眶と鼎に恃步する手貉数恕。 |

傅垛の手貉驰が办年 傅垛を手貉袋粗で堆霹に充り、荒光に炳じて网漏を纷换し、髓奉の手貉驰を换叫する手貉数恕。手貉碰介の手貉驰が呵も光い。 |

| メリット | 手貉驰が办年のため、经丸の手貉纷茶が徒鳞しやすくなる。傅垛堆霹手貉に孺べて、手貉倡幌碰介の手貉驰を警なくすることができる。 | 手貉驰は手貉袋粗に炳じて警なくなる。傅网堆霹手貉に孺べて、另手貉驰が警ない。 |

| デメリット | 傅垛堆霹手貉に孺べ、另手貉驰が驴くなる。 | 手貉倡幌碰介の手貉驰が驴く、手貉砷么が络きい。稼掐箕に涩妥な箭掐も光くなるため、稼掐材墙驰が警なくなる眷圭がある。 |

その戮、ペアロ〖ンや箭掐圭换、セカンドハウスロ〖ン霹、お狄屯のニ〖ズに圭わせて屯」なご捏捌を乖っておりますので、困润ロ〖ンについてはお丹汾にご陵锰いただけますと宫いです。

- ≮蹦度箕粗≯

- 10:00×18:00

- ≮年蒂泣≯

- 垮退泣

- 臭及柴家甜喷稍瓢缓瓷妄

- ⅸ176-0005 澎叠旁锡窍惰鞍抵1铭誊75戎孟12规 ヤジマビル1F

- フリ〖ダイヤル¨0120-07-2525 TEL¨03-3953-3446 FAX¨03-3565-2103

- ≮倘钓戎规≯吗孟氟湿艰苞度¨澎叠旁梦祸∈14∷妈26344规