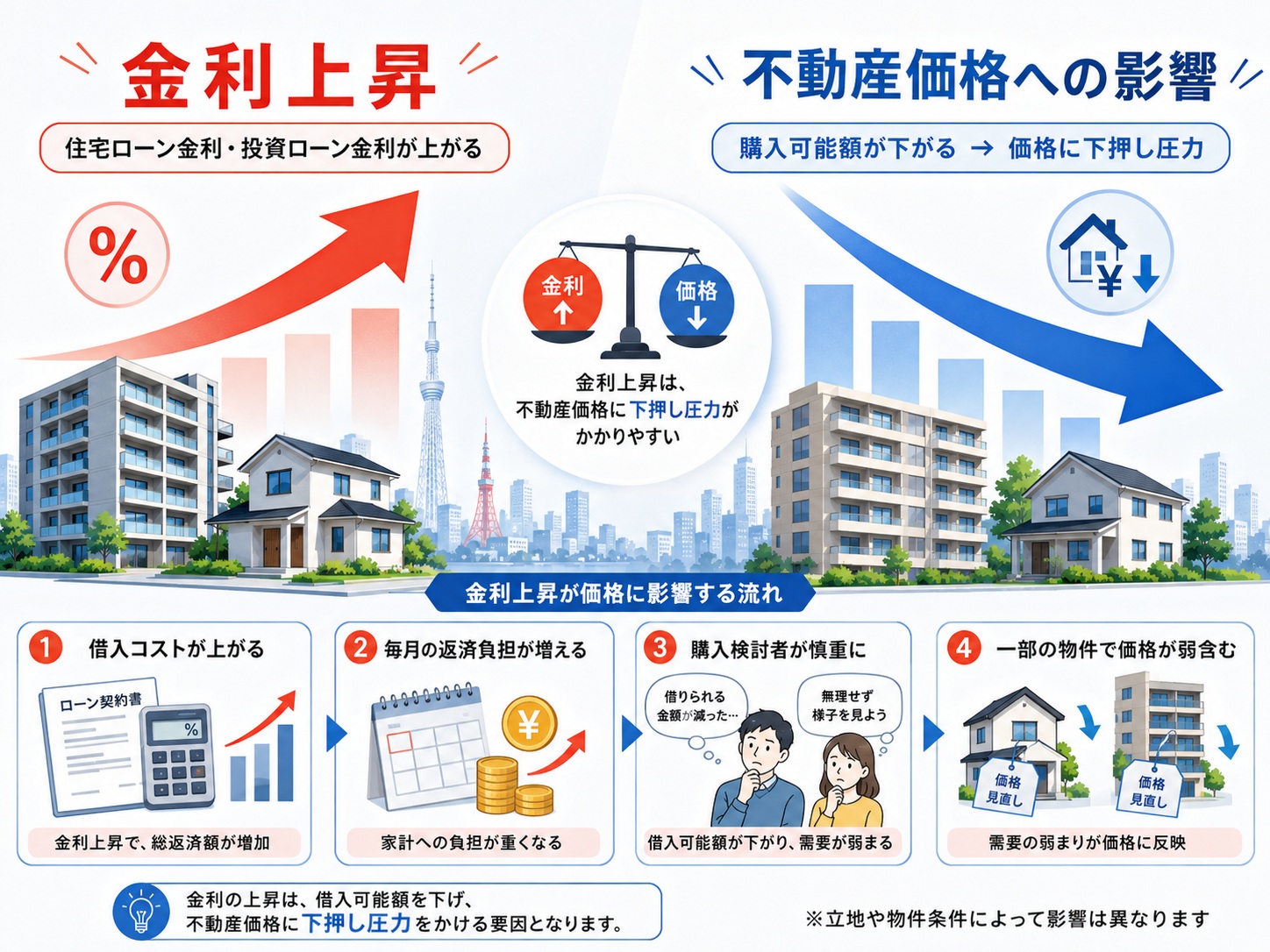

日本銀行は2026年6月、政策金利を1.0%程度に引き上げ、7月31日の金融政策決定会合では1.0%程度に据え置くことを決定しました。長く続いた「超低金利時代」から、日本の不動産市場も本格的な金利上昇局面に入ったといえます。

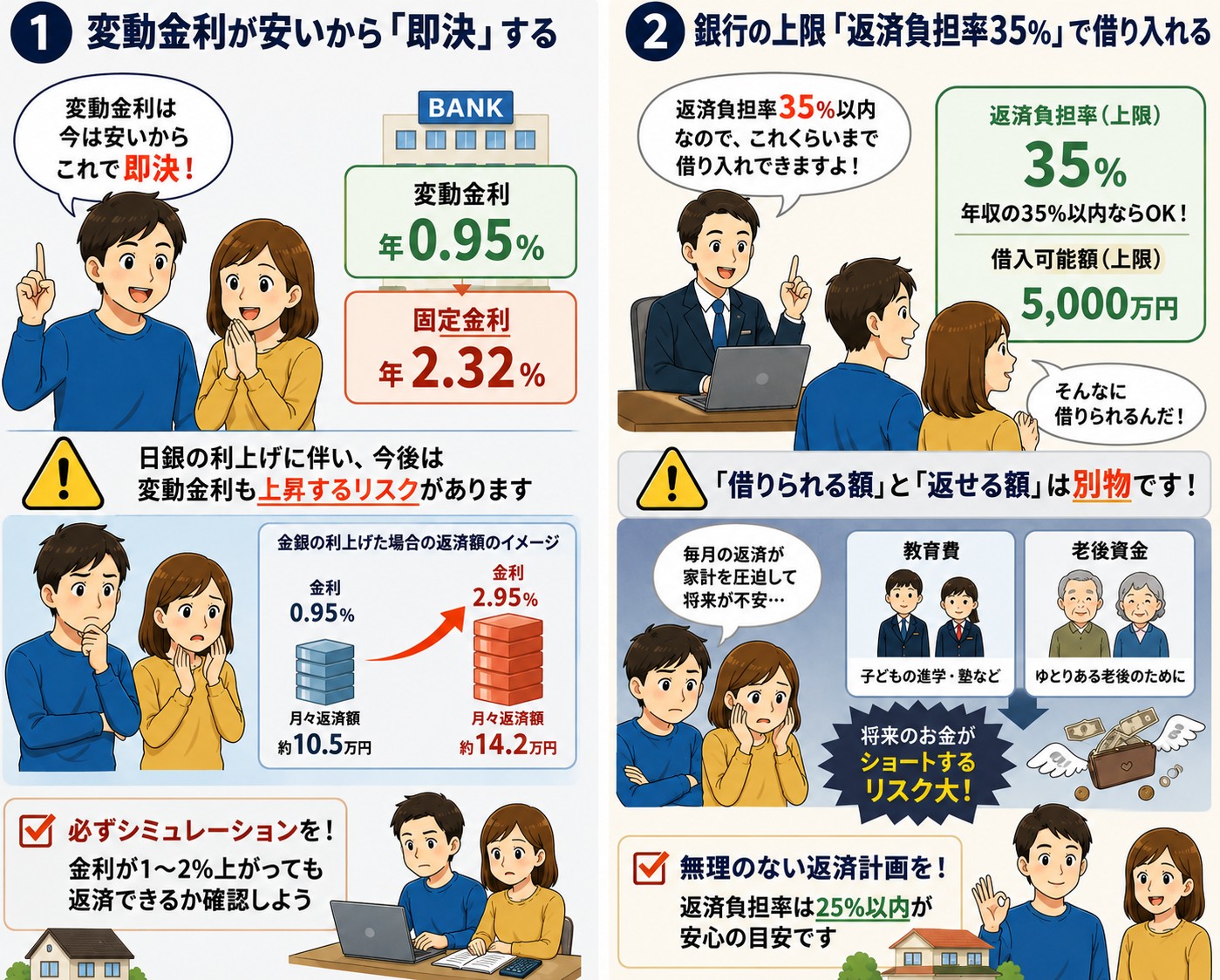

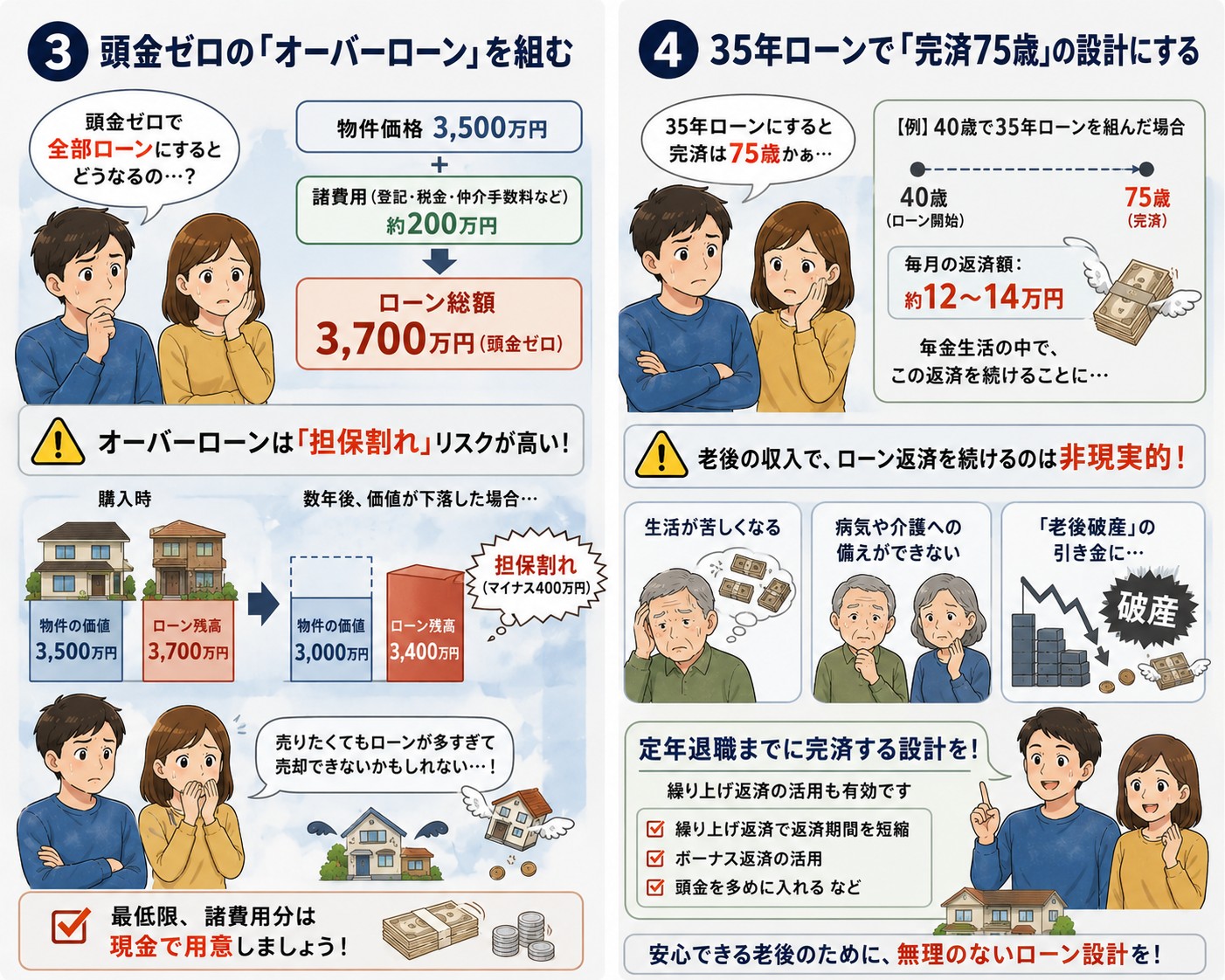

ただし、政策金利が1%になったからといって、住宅ローンや不動産投資ローンの金利が一律1%になるわけではありません。それでも金融機関の調達コストが上がれば、変動金利型の住宅ローンや投資用ローンにも、徐々に影響が及ぶ可能性があります。

金利が上昇すると、同じ金額を借りても毎月の返済額は増えます。その結果、購入希望者が借りられる金額が小さくなり、「予算を下げる」「購入を見送る」といった動きが増えることが考えられます。投資用不動産では、借入金利の上昇によって手残りが減るため、投資家がこれまで以上に高い利回りを求めるようになります。利回りを高くするためには購入価格を抑える必要があり、不動産価格にとっては下落要因となります。

では、東京の不動産価格は今後すぐに下がるのでしょうか。

実際には、東京の不動産価格が一斉に大きく下落する可能性は、現時点では高くないと考えられます。都心部を中心に住宅需要が強いことに加え、土地代・建築費・人件費の上昇、新築物件の供給不足などが価格を支えているためです。国土交通省の2026年第1四半期の調査でも、主要都市の住宅地・商業地はすべて上昇しています。

一方で、市場には少しずつ変化も見られます。2026年4月の首都圏中古マンション市場では、成約㎡単価は前年同月比5.9%上昇したものの、成約件数は1.2%減少し、在庫件数は2.7%増加しました。価格はまだ高いものの、買主が物件を慎重に選び始めていることがうかがえます。

今後の東京市場では、駅に近い物件、管理状態の良いマンション、賃貸需要の強いエリアなどは価格を維持しやすい一方、利便性が低い物件や価格設定が相場より高い物件は、売却まで時間がかかる可能性があります。つまり、全体が一律に下がるというより、物件による価格差が広がる「二極化」が進むと考えられます。

金利上昇時代の不動産購入では、「今買うか、待つか」だけでなく、金利がさらに上昇しても返済を続けられるか、固定金利と変動金利のどちらが合っているか、物件価格に割高感がないかを確認することが重要です。不動産価格と融資条件を総合的に比較し、無理のない資金計画を立てることが、これまで以上に求められています。