皆さんこんにちは!

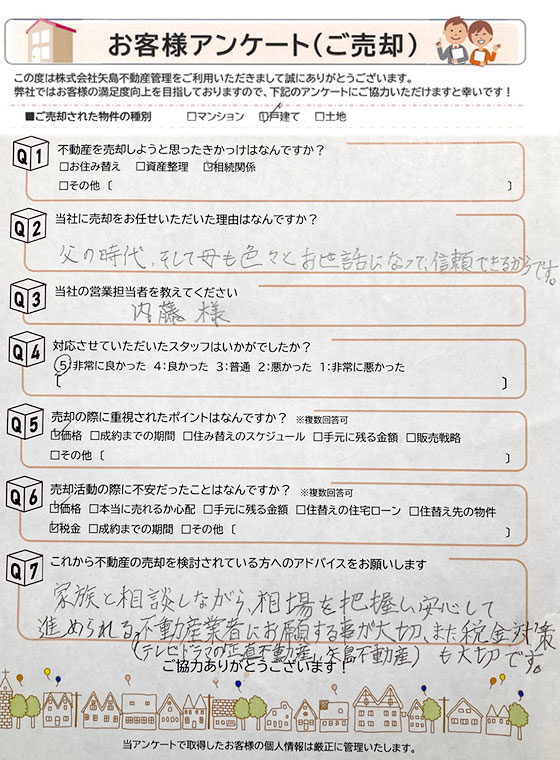

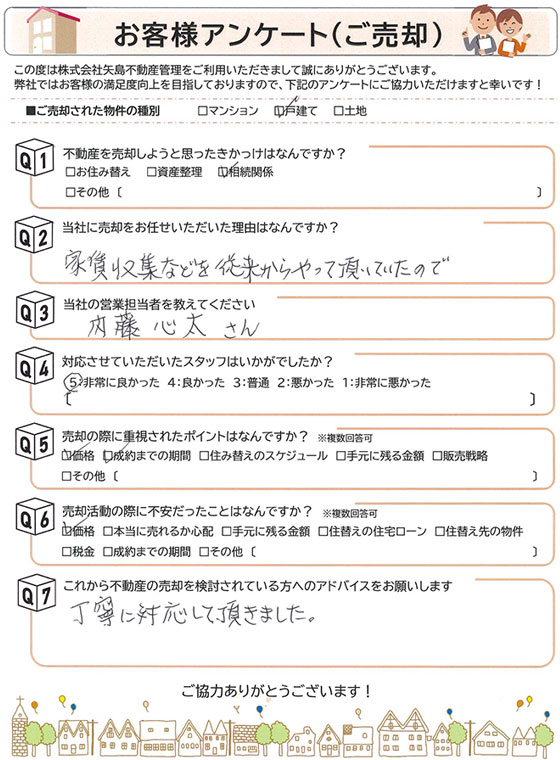

売買営業部の宮城です。

今回話するのは「土地の最低敷地面積」についてです。

ご存じの方も多いかと思いますが、

土地を二つに分けられるか分けられないかで、

価値が大きく変わる可能性があります。

まず、最低敷地面積とは何か。

最低敷地面積とは、都市計画法と各自治体の条例で定められる

「一つの宅地として分筆・建築できる最小面積」のことです。

簡単に言えば「これより小さく分けて家を建ててはいけません」というルールです。

<制度の目的>

目的と内容

① 良好な住環境の確保:極端に細分化された狭小宅地を防ぎ、ゆとりある街並みを保つ

② インフラ負担の軽減:ごく小さい区画が乱立すると道路や上下水道コストが増大

③ 防災性の向上:最低限の敷地幅・面積を確保し、避難や延焼防止に配慮

1.地域ごとに面積を設定

例)第一種低層住居専用地域:最低75㎡

例)郊外の開発区域:最低120㎡ など

2.開発・分筆・建築確認の際にチェック

※実際の数値は自治体の都市計画条例で確認が必須です。

さらに地区計画(その地域のみ)で細分化されて決められている可能性も、、、

<私自身の経験>

最低敷地面積75㎡のエリアで測量前の土地面積151㎡。

実際に土地仕入会社さんへ買取価格を聞いたところ、

土地を二つに分けられる場合は「10,000万円」

土地を二つに分けられない場合は「7,000万円」

※測量の末、土地面積が150㎡を下回る場合

3,000万円も下がるなんてゾッとしますよね。。。

将来的にも、二つに分けることができれば、

二つに分けた一方を売却して、もう一方建て替えるなどの選択肢ができます。

以上のことから、皆さんに注意していただきたいのが、

隣地の方より測量の協力を求められた際に、不用意に合意してはいけません。

もちろん隣地の方の費用で測量を行って、土地と土地の境界決めていただけるのは、

良い話に変わりはないですが、自身の敷地の最低敷地面積はいくつか

把握されてから協力することをオススメいたします。

【まとめ】

最低敷地面積=「宅地を小さく分け過ぎないための最低ライン」。

地域と用途地域で基準が異なり、自治体の条例を必ず確認。

売買・分譲・建築計画時には、将来の建替え・資産価値へ直結する重要なチェックポイントです。

もし、ご質問などございましたらお気軽にご連絡ください。

売買営業担当:宮城